Oops! Something went wrong while submitting the form.

Notice: It looks like you are visiting us from United Arab Emirates or have selected it as your residency location.

For accurate information and services under the correct licensed entity, please visit the appropriate section of our website. For more information view Regulatory Information

For accurate information and services under the correct licensed entity, please visit the appropriate section of our website. For more information view Regulatory Information

¿Alguna vez se preguntó por qué algunas inversiones se mueven en paralelo con otras? Entre en el mundo de la correlación de activos, el factor que influye en si su cartera se mantiene o baja durante los cambios del mercado. Tiene poco que ver con la elección de activos individuales; tiene mucho que ver con el comportamiento conjunto de sus activos cuando se producen las tormentas del mercado. Es hora de analizar la ciencia detrás de la correlación y por qué es importante.

[[aa-key-takeaways]]

Conclusiones clave

Puede utilizar la correlación de activos para combinar valores que no se mueven en la misma dirección a fin de reducir el riesgo, una táctica que suelen aplicar los operadores de los mercados de divisas, acciones y criptomonedas.

Una cartera que incluya activos no correlacionados o con correlación negativa puede ofrecer resultados más equilibrados a lo largo del tiempo. e.

Debido a que la correlación es dinámica, algunos inversores la supervisan con regularidad como parte de una estrategia de diversificación.

[[/a]]

¿Qué es la correlación de activos?

Correlación de activos es una medida estadística que describe la relación entre los movimientos de dos instrumentos financieros entre sí. La correlación de activos se utiliza a veces en gestión de cartera, especialmente en carteras de fondos, y algunos operadores los utilizan para ayudarles a entender qué fondos pueden subir o bajar al mismo tiempo.

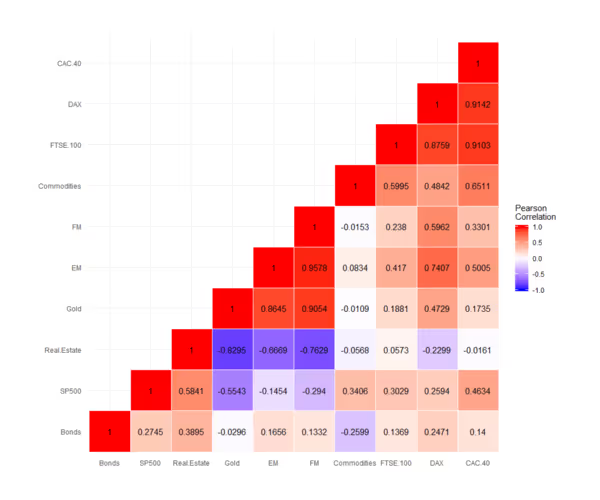

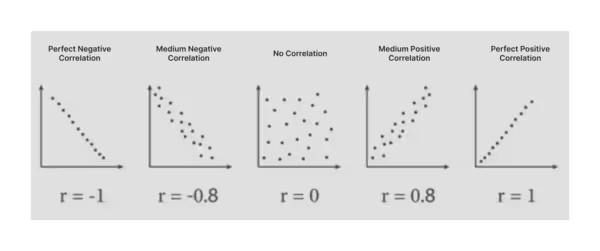

La correlación oscila entre -1 y +1. Históricamente, un valor de +1 representa una relación estadística positiva perfecta: cuando un activo subía, el otro se movía en la misma dirección.

Por el contrario, un valor de -1 representa la relación estadística negativa perfecta. Históricamente, cuando un activo subía, el otro activo tenía un movimiento inverso. Un valor de 0 sugiere que no existe una relación estadística consistente entre el movimiento de dos activos.

La comprensión de la correlación del activo a menudo se considera importante, ya que proporciona información a los inversores a la hora de crear sus carteras. Cuando los activos están altamente correlacionados, existe la probabilidad de que las ganancias y las pérdidas se produzcan simultáneamente, lo que puede aumentar el riesgo general.

El efecto contrario puede producirse cuando la cartera está formada por fondos no correlacionados o fondos correlacionados negativamente, donde la volatilidad del mercado a veces puede reducirse, algo que los operadores pueden abordar al diversificar entre acciones, bonos, materias primas o criptomonedas. ¿En ventas de acciones, los activos que a menudo se describen como fondos defensivos tradicionales, como los valores públicos o los fondos de oro, pueden estabilizarse o subir de precio incluso cuando hay otras áreas de la cartera que pierden dinero, aunque los resultados varían según las condiciones del mercado.

La correlación puede cambiar con el tiempo y volverse menos predecible a largo plazo, según factores como las circunstancias del ciclo económico o las condiciones del mercado. Durante una situación de tensión financiera, los valores que no están correlacionados pueden empezar a moverse al mismo ritmo, ya que los inversores liquidan o ajustan sus posiciones en numerosos mercados.

Este fenómeno, a veces denominado «ruptura de la correlación», es una de las razones por las que algunos inversores supervisan regularmente la correlación como parte de la gestión del riesgo y la asignación estratégica de activos.

[[aa-fast-fact]]

Dato rápido

Durante la crisis financiera mundial de 2008, los activos de todos los sectores y regiones geográficas que antes no estaban correlacionados de repente empezaron a moverse más estrechamente entre sí, lo que provocó pérdidas en muchas carteras.

[[/a]]

Tipos de correlación de activos

Comprender los distintos tipos de correlación de activos se considera importante para crear un cartera de inversiones. La correlación se refiere a la relación entre dos o más activos en la que se observan las fluctuaciones en los valores del otro a lo largo del tiempo.

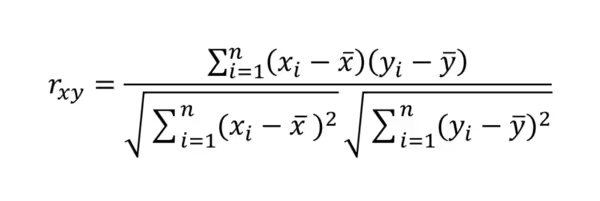

La fuerza de la relación lineal entre las dos variables se cuantifica mediante el coeficiente de correlación, cuyo rango va de -1 a +1.

Históricamente, una lectura de +1 representa una correlación positiva ideal: los dos valores seguirían el mismo camino. Históricamente, una lectura de -1 representa una correlación negativa ideal: los dos valores se moverían en direcciones opuestas en la misma proporción.

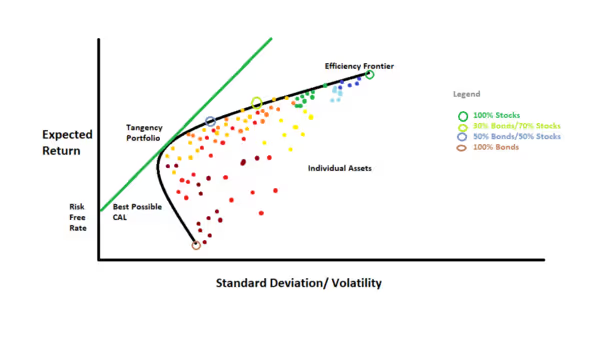

Una lectura cercana a 0 sugiere que hay poca o ninguna correlación consistente: los movimientos de los valores parecen en gran medida independientes unos de otros. Distinguir estas variaciones a menudo se considera importante en la asignación de activos, particularmente en el contexto de la teoría moderna de carteras, que examina cómo combinar diferentes valores puede ayudar a reducir la volatilidad de la cartera.

Correlación positiva

Una correlación positiva describe una relación estadística cuando dos variables históricamente han tendido a aumentar o disminuir juntas. Cuanto más cerca esté el coeficiente de correlación de +1, más fuerte se considera la correlación positiva.

Un ejemplo de correlación positiva que se cita con frecuencia es la relación entre los precios de las acciones del negocio petrolero y el precio del petróleo. Cuando el precio del petróleo crudo aumentó, también tendieron a aumentar los ingresos de las compañías petroleras —y a veces el valor de sus acciones— de las empresas petroleras.

La correlación en el mercado de divisas a veces se observa entre pares que comparten una moneda común. Por ejemplo, el par EUR/USD y el par GBP/USD, dado que ambos están valorados en dólares estadounidenses, pueden responder a impulsos macroeconómicos similares.

Si bien los activos con una correlación positiva pueden mejorar la rentabilidad durante un mercado alcista, también pueden aumentar la volatilidad de la cartera durante las caídas. Por eso, comprender y supervisar las correlaciones de negociación como parte de la gestión del riesgo suele considerarse importante para gestionar el riesgo y crear estrategias de inversión.

Correlación negativa

UN correlación negativa describir una relación estadística en la que dos valores tienden a moverse en direcciones opuestas. Cuando uno aprecia el valor de algo, el otro tiende a perderlo. Cuanto más cerca esté el coeficiente de -1, más negativamente se considera que están correlacionados los dos valores. Un par con una correlación completamente negativa representaría la relación inversa más fuerte y, si bien dicha relación puede proporcionar beneficios de cobertura, en la práctica las correlaciones pueden cambiar y no siempre permanecen estables.

Los ejemplos de correlaciones negativas que se mencionan con frecuencia incluyen acciones y valores gubernamentales, así como acciones y oro. Históricamente, cuando el mercado bursátil está sometido a presiones, los inversores a veces han cambiado los fondos de clases, como las acciones, a bonos o el oro, y en esos casos se ha observado una relación negativa entre las dos clases de activos.

Los gestores de carteras a veces utilizan instrumentos de correlación inversa o de correlación negativa en su cartera para ayudar a gestionar el riesgo. Este enfoque se menciona con frecuencia en los modelos de asignación de activos y, a menudo, se analiza en la teoría moderna de carteras.

Correlación cero o nula

Cuando dos variables no están correlacionadas, generalmente no existe una relación estadística consistente entre dos valores. En tales casos, puede parecer que las acciones de sus precios se producen de forma aleatoria una con respecto a la otra.

Un ejemplo podrían ser las acciones de servicios públicos y los vehículos no tradicionales, como las criptomonedas, que (en un período determinado) han mostrado poca o ninguna relación consistente como reacción a los mismos movimientos del mercado.

Los diversificadores que buscan la diversificación a veces consideran los activos no correlacionados cuando buscan reducir la exposición al riesgo de mercado sistémico. Es cierto que el rendimiento pasado no indica necesariamente los resultados futuros; una correlación cero puede ofrecer beneficios de diversificación, pero no garantiza la protección.

Sin embargo, es importante señalar que la correlación es fluida. Las correlaciones de muchos activos pueden cambiar en función de varios factores, como las tasas de interés, las tendencias económicas o los acontecimientos geopolíticos. Los activos que muestran una correlación baja en la actualidad pueden estar altamente correlacionados en el futuro.

El análisis continuo a menudo se considera importante cuando la dimensión de correlación se utiliza como parte de la evaluación. fondos mutuos y clases de activos.

¿Por qué es importante la correlación de activos en la inversión?

La correlación es más que un concepto estadístico: a menudo se considera un factor importante en el análisis de inversiones. Si examinamos la evolución histórica de los distintos activos en respuesta unos a otros, los inversores pueden obtener información sobre los posibles riesgos y la diversificación.

Ya sea un comerciante independiente, un inversor individual o con experiencia gestor de cartera, muchos consideran que la correlación es uno de los varios elementos que pueden ayudar a tomar decisiones informadas en condiciones cambiantes del mercado.

Diversificación y gestión de riesgos

La diversificación se considera con frecuencia como un elemento importante de la gestión del riesgo, y la correlación de los activos se tiene en cuenta con frecuencia al evaluar su eficacia. Cuando los inversores incorporan a una cartera activos muy correlacionados, especialmente aquellos con una correlación muy positiva, corren el riesgo de que las posiciones se muevan en la misma dirección en condiciones de mercado adversas, lo que puede aumentar las pérdidas potenciales.

Por el contrario, incluir fondos con correlación negativa o no correlacionados en una cartera puede ayudar a reducir la volatilidad general. Las acciones y los bonos del gobierno, por ejemplo, históricamente mostraron períodos de correlación negativa, especialmente ante una crisis económica, aunque estas relaciones no son consistentes.

Dos fondos con una correlación negativa perfecta (es decir, uno sube exactamente cuando el otro cae) proporcionarían teóricamente un fuerte beneficio de diversificación. En realidad, la correlación perfecta es extremadamente rara en los mercados del mundo real; incluso un pequeño grado de correlación negativa puede contribuir a suavizar las rentabilidades y reducir el impacto de la caída de los precios.

Con frecuencia se considera que la diversificación, que incluye varias clases de activos con diversos niveles de correlación, fortalece la cartera al disminuir la dependencia de cualquier resultado del mercado determinado. Sin embargo, no elimina el riesgo.

Construcción de portafolios

Una cartera equilibrada se describe a menudo como aquella que busca gestionar una compensación entre el riesgo y la recompensa mediante la asignación de activos. Es ahí donde la correlación de activos se considera con frecuencia como uno de los factores que pueden estructurar el proceso.

Con la diversificación de activos cuya correlación es baja o se mueve de forma negativa, con frecuencia se considera una forma de buscar una relación más equilibrada entre el rendimiento y la protección del riesgo.

Uno de los principios es uno de los fundamentos de Teoría moderna de portafolios (MPT), que consiste en que la diversificación mediante la adición de una variedad de activos con baja correlación puede mejorar el equilibrio entre los rendimientos esperados y los riesgos.

Con MPT, la atención no se centra en la rentabilidad de los distintos activos, sino en las interrelaciones entre ellos a nivel de la cartera. Se teoriza que una cartera que contenga varios activos con correlaciones variables entre ellos contribuye a una mayor estabilidad, aunque en la práctica los resultados pueden variar.

Estrategias de cobertura

Más allá de la diversificación, la correlación entre los activos se utiliza a veces en las estrategias de cobertura, en las que los inversores buscan reducir la exposición a los movimientos adversos de los precios. Por lo general, la cobertura se refiere a tomar una posición en un activo con una correlación baja o negativa con el fin de compensar algunas de las posibles pérdidas.

Un ejemplo que se cita con frecuencia es la correlación inversa en la relación observada entre el índice de volatilidad VIX y el índice S&P 500. Históricamente, durante los períodos de turbulencia del mercado, cuando las acciones se movían a la baja, el índice de volatilidad solía subir y algunos inversores lo consideraban una posible herramienta de cobertura. Esto ilustra el concepto de correlación inversa; sin embargo, esta estrategia no garantiza la preservación del capital.

Uno de los ejemplos más utilizados es la relación entre las acciones y el oro. Si bien no muestran una asociación negativa perfecta, históricamente el oro se ha movido en ocasiones en la dirección opuesta a la de la renta variable, durante períodos de inflación o de incertidumbre, y algunos inversores lo vieron como una posible herramienta de cobertura, aunque esta relación no fuera coherente.

Naturaleza dinámica de las correlaciones

Una de las características clave de la correlación de activos es el hecho de que es variable. Las correlaciones pueden cambiar con el tiempo en función de cambios como el ciclo económico, los cambios en la política monetaria o la evolución del exterior. Una correlación baja entre dos valores en un momento dado puede pasar más adelante a una correlación positiva alta, aunque estos cambios no siempre son predecibles.

En condiciones de extrema tensión del mercado, por lo general, los activos no correlacionados se han movido ocasionalmente en la misma dirección general. Históricamente, se ha observado que las acciones y las materias primas, que suelen mostrar una correlación débil o incluso negativa, tocan y bajan simultáneamente durante los períodos de liquidación sistémica del mercado. En un nivel transitorio, la eficacia de las estrategias de diversificación tradicionales puede reducirse, al menos temporalmente.

Dada la volatilidad del mercado, algunos gestores de fondos e inversores analizan regularmente las correlaciones en lugar de basarse en suposiciones anteriores. Los mercados seguirán evolucionando, al igual que la interdependencia entre los activos. La observación continua se considera con frecuencia importante para mantener la diversificación, algo que algunos operadores pueden utilizar para mejorar su gestión de riesgos.

Conclusión

En el gran concierto de la inversión, se puede considerar que cada activo canta una melodía única: es la armonía (o la discordia) entre ellos lo que influye en el comportamiento de una cartera.

La correlación de activos es más que un número en un gráfico: puede verse como un mapa en constante cambio de la forma en que los diferentes activos han reaccionado históricamente cuando cambian las condiciones del mercado. En lugar de centrarse únicamente en el rendimiento, muchos inversores consideran que la resiliencia y la diversificación forman parte de un enfoque más amplio de gestión de riesgos.

Comprender la correlación puede proporcionar información más allá de las conjeturas, ayudando a los inversores a analizar cómo pueden responder las carteras en diferentes condiciones de mercado. —

Si bien los análisis de diversificación y correlación pueden contribuir a un enfoque estructurado, no garantizan la protección contra resultados impredecibles.

[[preguntas frecuentes]]

PREGUNTAS MÁS FRECUENTES

¿Qué significa una correlación de +1 en la inversión?

Significa que los dos activos tienen una correlación positiva perfecta, lo que significa que, en teoría, se moverían en la misma dirección y magnitud. En la práctica, esta correlación es extremadamente rara.

¿Por qué es útil la correlación negativa en una cartera?

Porque cuando un activo cae, el activo con correlación negativa históricamente a veces se mueve en la dirección opuesta, lo que algunos operadores consideran una posible herramienta de cobertura.

¿Puede cambiar la correlación de activos con el tiempo?

Sí. La correlación puede ser dinámica y cambiar con el tiempo, a veces en respuesta a factores como los ciclos del mercado, los cambios en las políticas o los acontecimientos mundiales.

¿Cómo utilizan los operadores la correlación en Forex?

En Forex, las correlaciones entre los pares de divisas a veces se controlan para observar cómo se han movido históricamente los pares en relación entre sí. Algunos operadores utilizan esta información como parte de sus estrategias de cobertura o gestión de riesgos, aunque no garantiza la precisión ni la protección contra pérdidas.

[[/a]

Conecta con Nuestros Expertos

Nuestro equipo está preparado para ofrecer soluciones ajustadas exactamente a tus necesidades. Exploremos tus opciones y hablemos sobre cómo podemos apoyar tus objetivos

.svg)