Oops! Something went wrong while submitting the form.

Notice: It looks like you are visiting us from United Arab Emirates or have selected it as your residency location.

For accurate information and services under the correct licensed entity, please visit the appropriate section of our website. For more information view Regulatory Information

For accurate information and services under the correct licensed entity, please visit the appropriate section of our website. For more information view Regulatory Information

Una persona que trabaja toda su vida para crear algo valioso y acumular bienes y patrimonio se enfrenta, tarde o temprano, a una decisión inevitable. Nadie es inmortal, por lo que es natural preocuparse por la distribución y el uso justo del fruto de su trabajo.

Claro está, existen quienes no se preocupan por lo que sucederá después de su muerte, pero la mayoría de los mortales busca distribuir su patrimonio según su voluntad. Aquí es donde entran en juego los fondos fiduciarios.

En este artículo, exploraremos qué es un fondo fiduciario, cómo funciona, los distintos tipos que existen y te ofreceremos una guía paso a paso para establecer uno.

[[aa-key-takeaways]]

Aspectos clave

Un fondo fiduciario es una entidad legal que administra y distribuye activos a los beneficiarios.

Funciona mediante la relación entre el otorgante, el fideicomisario y el beneficiario, donde el otorgante establece los términos y el fideicomisario gestiona los activos conforme a sus deseos.

Existen varios tipos de fondos fiduciarios, incluyendo los revocables, irrevocables, de necesidades especiales, educativos y benéficos.

Establecer un fondo fiduciario requiere planificación legal y financiera.

[[/a]]

¿Qué es un fondo fiduciario?

Un fondo fiduciario es una herramienta financiera utilizada para proteger legalmente los activos en beneficio de uno o más beneficiarios. Implica un acuerdo legal en el que una parte, conocida como fideicomisario, administra y controla los activos del fideicomiso en favor de otra parte, el beneficiario.

Estos fondos suelen ser creados por personas que desean asegurar el futuro financiero de sus hijos, familiares u otros beneficiarios. Pueden establecerse en vida o como parte de un plan sucesorio para ser ejecutado tras el fallecimiento.

El concepto de fondo fiduciario abarca una amplia gama de estrategias financieras, cuyo objetivo principal es proteger, hacer crecer y distribuir los activos de forma estructurada y segura.

Los fondos fiduciarios ofrecen ventajas fiscales, protección de activos y flexibilidad en la gestión del patrimonio, lo que los convierte en una opción preferida para quienes planifican la seguridad financiera a largo plazo de sus seres queridos.

Tipos de fondos fiduciarios

Existen varios tipos de fondos fiduciarios, cada uno diseñado para satisfacer necesidades específicas. Comprenderlos puede ayudarte a elegir el más adecuado al considerar la apertura de un fideicomiso. A continuación, se presentan algunos de los tipos más comunes:

Fideicomiso revocable (fideicomiso en vida)

Un fideicomiso revocable, también conocido como fideicomiso en vida, permite al otorgante conservar el control sobre el fideicomiso y sus activos mientras esté vivo. El otorgante puede modificar, enmendar o revocar el fideicomiso en cualquier momento. Tras su fallecimiento, los activos se transfieren a los beneficiarios sin necesidad de pasar por el proceso de sucesión.

Es ideal para quienes desean conservar el control de sus activos en vida y planificar una distribución fluida tras su fallecimiento.

Fideicomiso irrevocable

Un fideicomiso irrevocable no puede ser modificado ni revocado una vez establecido, ya que el otorgante renuncia al control de los activos. Al no considerarse parte del patrimonio del otorgante, puede ofrecer beneficios fiscales y proteger los activos frente a acreedores.

Es ideal para personas con altos patrimonios que buscan ventajas fiscales o protección patrimonial.

Fideicomiso testamentario

Un fideicomiso testamentario se crea tras el fallecimiento del otorgante mediante un testamento. Entra en vigor después de su muerte y se utiliza con frecuencia para controlar cómo se distribuyen los activos a lo largo del tiempo. Puede ser útil para administrar la herencia de hijos menores o beneficiarios que no puedan gestionar los activos por sí mismos.

Es ideal para quienes desean determinar cómo se distribuirán sus bienes después de fallecer, especialmente si hay menores o personas con necesidades de atención a largo plazo.

Fideicomiso para necesidades especiales

Estos fideicomisos están diseñados para beneficiarios con discapacidades, asegurando que reciban apoyo financiero sin poner en riesgo su elegibilidad para recibir prestaciones gubernamentales.

Fideicomisos con fines especiales

Están orientados a objetivos específicos, como financiar la educación, realizar donaciones benéficas o administrar un negocio familiar. Se adaptan para cumplir metas financieras o filantrópicas concretas. Algunos ejemplos son:

Fideicomisos educativos: creados para cubrir los gastos educativos de un beneficiario. Son comúnmente establecidos por padres o abuelos.

Fideicomisos benéficos: diseñados para apoyar organizaciones o causas benéficas. Permiten al otorgante destinar activos a una causa solidaria mientras brinda beneficios financieros a su familia.

Fideicomisos con cláusula de gasto limitado (spendthrift): protegen a los beneficiarios de acreedores o del mal uso de su herencia.

Son ideales para quienes tienen objetivos específicos para sus bienes, como financiar estudios universitarios o apoyar causas benéficas.

Fideicomisos con salto generacional

Un fideicomiso con salto generacional permite que los activos pasen directamente a los nietos del otorgante, omitiendo a los hijos. Esto puede ayudar a reducir los impuestos sucesorios al evitar una generación.

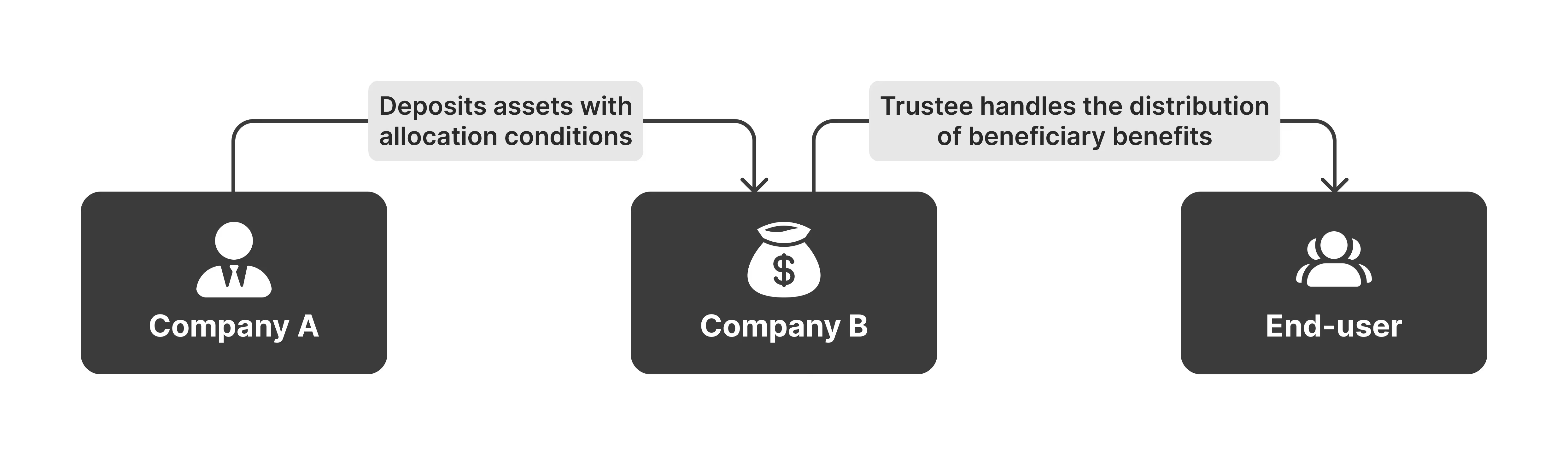

Comprender cómo funciona un fondo fiduciario implica conocer la relación entre tres partes principales:

El otorgante (quien crea el fideicomiso).

El fideicomisario (quien administra los activos).

El beneficiario (quien recibe los activos).

El proceso comienza cuando el otorgante crea un fideicomiso mediante la redacción de un documento legal que establece los términos del mismo. Una vez establecido, el otorgante transfiere los activos al fideicomiso, que pasan a formar parte de su patrimonio.

El fideicomisario administra los activos conforme a las instrucciones del otorgante. Puede ser una persona (como un familiar) o una entidad (como un banco o bufete legal). Sus funciones incluyen:

Supervisar las inversiones y los activos del fideicomiso

Asegurar que los beneficiarios reciban las distribuciones según lo estipulado en el documento

Llevar registros financieros detallados

Presentar declaraciones fiscales en nombre del fideicomiso

En algunos casos, el otorgante puede nombrarse a sí mismo como fideicomisario inicial en un fideicomiso revocable, manteniendo el control sobre los activos hasta su fallecimiento o incapacidad. En ese momento, asumiría un fideicomisario sucesor.

Los beneficiarios son las personas u organizaciones que reciben los beneficios del fideicomiso. El documento establece cómo y cuándo recibirán los activos o ingresos generados. Esto puede suceder en hitos específicos (por ejemplo, al alcanzar cierta edad) o mediante distribuciones periódicas.

Distribuciones discrecionales: El fideicomisario decide cuándo y cuánto distribuir según las necesidades del beneficiario.

Distribuciones obligatorias: El documento del fideicomiso especifica montos o momentos exactos para las distribuciones.

Un fondo fiduciario puede tener una duración determinada (por ejemplo, hasta que se distribuyan todos los activos) o indefinida, según el tipo de fideicomiso y sus términos. Algunos, como los revocables, se disuelven con la muerte del otorgante, mientras que otros, como los irrevocables o dinásticos, pueden continuar por generaciones.

Este sistema permite al otorgante mantener el control sobre cómo se gestionan y distribuyen sus activos, asegurando que su patrimonio se preserve y utilice conforme a sus deseos.

Cómo crear un fondo fiduciario

Establecer un fondo fiduciario puede parecer complejo, pero con la orientación adecuada es un proceso manejable. A continuación, se detallan los pasos principales:

1. Determinar el propósito del fideicomiso

Antes de crearlo, es fundamental definir lo que se desea lograr. Algunas razones comunes incluyen:

Brindar apoyo financiero a hijos u otros familiares

Administrar activos para beneficiarios que no son financieramente responsables

Reducir impuestos sucesorios o evitar el proceso de sucesión

Apoyar causas benéficas

Identificar claramente el propósito guiará todo el proceso.

2. Elegir el tipo de fideicomiso

Existen diferentes tipos de fideicomisos, y elegir el adecuado depende de tus objetivos. Es recomendable consultar con un asesor financiero o legal para determinar cuál se adapta mejor a tus necesidades.

3. Seleccionar un fideicomisario

El fideicomisario es responsable de gestionar los activos del fideicomiso y cumplir tus instrucciones. Puedes elegir a una persona (como un familiar) o a una entidad profesional (como un banco o bufete). Al elegirlo, ten en cuenta:

Su confiabilidad y conocimientos financieros

Su capacidad para asumir responsabilidades a largo plazo

Si deseas un fideicomisario único o varios co-fideicomisarios

También puedes nombrar un fideicomisario sucesor por si el primero no puede cumplir con sus funciones.

4. Identificar a los beneficiarios

Los beneficiarios son las personas u organizaciones que recibirán los activos o ingresos del fideicomiso. Debes especificar:

Quiénes son los beneficiarios (por ejemplo, hijos, familiares, organizaciones benéficas)

Cuándo y cómo recibirán los activos (por ejemplo, al alcanzar cierta edad o para fines específicos)

Si las distribuciones se realizarán en un solo pago o de forma escalonada

5. Redactar el documento del fideicomiso (escritura de fideicomiso)

El siguiente paso es crear un documento legalmente vinculante que establezca los términos del fideicomiso, incluyendo:

El tipo de fideicomiso que se crea

Los activos incluidos en el fideicomiso

Las responsabilidades del fideicomisario

Cómo y cuándo los beneficiarios recibirán los activos

Es fundamental contar con un abogado especializado en planificación patrimonial para asegurarse de que el documento cumpla con los requisitos legales y refleje fielmente tus intenciones.

6. Financiar el fideicomiso

Una vez establecido, debes transferir activos al fideicomiso. Estos pueden incluir:

Dinero en efectivo

Bienes inmuebles

Acciones y bonos

Participaciones empresariales

Bienes personales (como obras de arte o joyas)

Financiar el fideicomiso implica transferir legalmente la propiedad de estos activos al fideicomiso, quedando sujetos a sus términos.

7. Administrar y mantener el fideicomiso

Una vez financiado, el fideicomisario se encarga de la gestión de los activos. Dependiendo de los términos, esto puede incluir:

Invertir los activos para generar ingresos

Distribuir fondos a los beneficiarios según lo estipulado

Presentar la documentación fiscal correspondiente

Es esencial garantizar el cumplimiento continuo de las instrucciones del fideicomiso y de las leyes aplicables, especialmente si se trata de un fideicomiso irrevocable o con estructuras complejas.

8. Revisar y actualizar el fideicomiso (si corresponde)

En el caso de fideicomisos revocables, puedes modificarlos o revocarlos si cambian tus circunstancias o deseos. Podrías querer actualizar el fideicomiso si:

Cambian los beneficiarios (por ejemplo, nacimiento de un hijo o nieto)

Tu situación financiera varía (por ejemplo, nuevos activos o venta de activos existentes)

Deseas cambiar al fideicomisario

En cambio, los fideicomisos irrevocables son difíciles de modificar, por lo que es clave configurarlos correctamente desde el inicio.

[[aa-fast-fact]]

Dato rápido

“Trust fund baby” es una expresión que se refiere a alguien cuyos padres crearon una cuenta fiduciaria de la que se beneficia. El término tiene una connotación negativa, pues se asocia al estereotipo de una persona mimada que no necesita trabajar.

[[/a]]

Ventajas de un fondo fiduciario

Un fondo fiduciario ofrece una serie de ventajas que lo convierten en una opción atractiva para la planificación patrimonial, la protección de activos y la gestión financiera. Estas son algunas de sus principales ventajas:

Evita el proceso de sucesión

Una de las mayores ventajas es que ayuda a evitar el proceso de sucesión, que puede ser largo y costoso. A diferencia de los testamentos, los activos en un fideicomiso se transfieren directamente a los beneficiarios, lo que permite una distribución más rápida y sencilla sin intervención judicial. Esto es especialmente importante si deseas asegurarte de que tus seres queridos reciban su herencia sin demoras.

Proporciona protección de activos

Los fideicomisos, especialmente los irrevocables, pueden proteger los activos al sacarlos del patrimonio del otorgante. Esto los protege de acreedores, demandas o acuerdos de divorcio. Una vez que los activos se transfieren a un fideicomiso irrevocable, ya no se consideran propiedad del otorgante, quedando resguardados frente a posibles reclamaciones legales.

Ofrece control sobre la distribución de activos

Un fideicomiso permite al otorgante controlar cómo y cuándo se distribuyen los activos a los beneficiarios. Puedes establecer condiciones específicas de distribución, como liberar fondos cuando los beneficiarios alcancen cierta edad, logren hitos educativos u otros requisitos. Esto es especialmente útil para evitar el mal uso o la gestión irresponsable del patrimonio.

Reglas fiscales especiales

Los fideicomisos, especialmente los irrevocables, pueden reducir o eliminar los impuestos sucesorios. Al transferir activos fuera de tu patrimonio sujeto a impuestos y colocarlos en un fideicomiso, puedes disminuir el valor total del patrimonio y así reducir la carga fiscal para tus herederos. Además, ciertos fideicomisos, como los benéficos, ofrecen ventajas fiscales adicionales para quienes desean donar parte de sus bienes a causas solidarias.

Garantiza privacidad

A diferencia de los testamentos, que se convierten en registros públicos a través de la sucesión, un fondo fiduciario es un documento privado. Los detalles de tu patrimonio y los beneficiarios se mantienen confidenciales. Esto puede ser importante para quienes desean mantener en reserva la distribución de sus bienes y proteger a sus beneficiarios de la exposición pública.

Favorece la filantropía

Puedes establecer un legado de generosidad mediante un fideicomiso benéfico y, al mismo tiempo, obtener beneficios fiscales. Este tipo de fideicomiso permite apoyar las causas benéficas que elijas a lo largo del tiempo y, en algunos casos, seguir generando ingresos para ti o tus herederos antes de que los activos restantes se donen a la organización benéfica.

Preparación ante la incapacidad

En caso de que quedes incapacitado por enfermedad o accidente, un fondo fiduciario —especialmente uno revocable— garantiza que tus activos se gestionen conforme a tus deseos sin necesidad de que un tribunal nombre a un tutor legal. El fideicomisario puede intervenir y manejar tus finanzas en tu nombre, garantizando continuidad sin interrupciones.

Reduce los conflictos familiares

Un fideicomiso bien estructurado puede ayudar a evitar disputas entre familiares sobre la distribución del patrimonio. Al definir claramente los términos del fideicomiso y nombrar a un fideicomisario imparcial, se reduce la probabilidad de malentendidos y conflictos por la herencia.

¿Cuánto dinero necesitas para crear un fondo fiduciario para un hijo?

Crear un fondo fiduciario para un hijo no requiere una cantidad mínima específica, pero tu contribución puede afectar su eficacia y gestión a largo plazo. A continuación, un resumen de cuánto podrías necesitar y qué factores considerar:

No hay un mínimo legal

Generalmente, no existe una cantidad mínima legal para iniciar este tipo de fondo. Puedes comenzar con tan solo unos cientos o miles de dólares. Sin embargo, el valor del fideicomiso dependerá de tus aportaciones a lo largo del tiempo y del crecimiento de los activos dentro del fideicomiso.

Costes iniciales de configuración

Aunque no hay un mínimo para financiar el fideicomiso en sí, configurarlo conlleva ciertos costes, que varían según su complejidad:

Honorarios legales: redactar los documentos del fideicomiso normalmente requiere asistencia jurídica. El coste puede oscilar entre $1,000 y $3,000 para un fideicomiso básico, y ser mucho mayor si es complejo.

Honorarios del fideicomisario: si eliges un fideicomisario profesional (como un banco o una compañía fiduciaria), pueden cobrar una tarifa inicial o un porcentaje del valor del fideicomiso como comisión de gestión. Estos honorarios suelen situarse entre el 0.5% y el 2% anual del valor del fideicomiso.

Crecimiento por inversión y aportaciones

Si comienzas con una suma modesta, puedes seguir haciendo aportaciones periódicas con el tiempo. Las contribuciones regulares y el crecimiento por inversión pueden fortalecer el fideicomiso para las necesidades futuras del niño. Por ejemplo, aportar entre $500 y $1,000 al mes durante varios años puede representar una suma considerable, dependiendo del rendimiento de las inversiones, o invertir los activos en opciones orientadas al crecimiento, como acciones y bonos, puede aumentar el valor del fideicomiso, aunque conlleva riesgos.

Costes recurrentes

Administrar el fideicomiso implica costes continuos, lo que puede reducir su valor si los activos no son significativos. Estos incluyen:

Honorarios de gestión del fideicomisario

Comisiones por gestión de inversiones

Costes de preparación de impuestos (si corresponde)

Aunque no se requiere una cantidad mínima para iniciar un fondo fiduciario para un hijo, debes considerar los costes iniciales, las comisiones de gestión y los objetivos a largo plazo. Muchos asesores financieros recomiendan comenzar con al menos $100,000 para que el fideicomiso sea financieramente sostenible. No obstante, las aportaciones menores también pueden ser efectivas con el tiempo, especialmente si se invierten de forma inteligente.

Conclusión

Un fondo fiduciario es una poderosa herramienta financiera que puede proteger tus activos y ofrecer beneficios duraderos a tus beneficiarios. Ya sea que estés planificando el futuro de tus hijos, colaborando con una causa benéfica o buscando minimizar impuestos, los fideicomisos ofrecen múltiples ventajas.

Comprender cómo funciona, elegir el tipo de fideicomiso adecuado y seguir los pasos correctos para establecerlo son esenciales para asegurar tu legado financiero. Con la ayuda de profesionales legales y asesores financieros, puedes crear un fideicomiso que se alinee con tus objetivos y brinde seguridad a las generaciones futuras.

[[aa-faq]]

Preguntas frecuentes

¿Qué hacen los hijos de fondos fiduciarios con sus vidas?

En realidad, la mayoría de ellos disfruta de la fortuna de contar con un respaldo financiero.

¿Se gravan los fondos fiduciarios en el Reino Unido?

Los fideicomisarios pagan el Impuesto sobre la Renta del fideicomiso rellenando una declaración de impuestos sobre herencias y fideicomisos. Proporcionan al otorgante un resumen de todos los ingresos y los tipos impositivos aplicados. El otorgante informa a HMRC sobre el impuesto que los fideicomisarios han pagado en su nombre mediante una declaración de autoevaluación.

¿Qué son los gastos de gestión del fideicomiso?

Son los gastos en los que incurren los fideicomisarios al cumplir con sus funciones dentro del fideicomiso.

¿Qué son los fideicomisos de interés del otorgante?

Un fideicomiso de interés del otorgante es aquel en el que la persona que lo creó conserva, para sí misma, parte o todos los beneficios asociados a los bienes que ha transferido.

[[/a]]

Conecta con Nuestros Expertos

Nuestro equipo está preparado para ofrecer soluciones ajustadas exactamente a tus necesidades. Exploremos tus opciones y hablemos sobre cómo podemos apoyar tus objetivos

.svg)

.avif)

.avif)