Oops! Something went wrong while submitting the form.

Notice: It looks like you are visiting us from United Arab Emirates or have selected it as your residency location.

For accurate information and services under the correct licensed entity, please visit the appropriate section of our website. For more information view Regulatory Information

For accurate information and services under the correct licensed entity, please visit the appropriate section of our website. For more information view Regulatory Information

Operar en cualquier mercado y utilizar cualquier plataforma de trading conlleva riesgos potenciales que pueden resultar perjudiciales. Es esencial evaluar y gestionar los riesgos del trading, teniendo en cuenta elementos como la inflación, los desastres naturales y la inestabilidad política.

Los inversores inteligentes emplean herramientas de gestión de riesgos para proteger sus activos y aumentar sus oportunidades de obtener beneficios financieros a largo plazo. Usar el software adecuado para la gestión de riesgos en el trading y seguir los pasos necesarios es vital para gestionar eficazmente los riesgos en contextos de volatilidad del mercado.

Este artículo explorará las herramientas y técnicas de gestión de riesgos que utilizan los traders experimentados para proteger sus carteras y multiplicar sus ganancias.

Los riesgos del trading pueden ser activos, medidos por el alfa, y pasivos, medidos por el beta.

Los traders exitosos limitan su capital de operación a una cantidad que puedan permitirse perder en caso de error.

El drawdown máximo, el backtesting, la asignación de posiciones, etc., son algunos de los procedimientos más comunes que utilizan los traders experimentados para gestionar los riesgos.

[[/a]]

Por Qué la Gestión de Riesgos es Importante

En el volátil mundo del trading financiero, el éxito de un trader a menudo depende de su enfoque hacia la gestión del riesgo. Al utilizar herramientas y técnicas eficaces, los traders pueden garantizar una carrera sostenible y controlar su exposición a amenazas sobre el capital.

Una gestión de riesgos eficaz en el trading ayuda a contrarrestar la imprevisibilidad del mercado, protege al trader de pérdidas desastrosas e impone disciplina para cerrar operaciones en puntos predeterminados. Este enfoque sistemático permite mantener la confianza y permanecer solvente incluso en condiciones adversas.

La gestión de riesgos implica medir las pérdidas potenciales frente al beneficio potencial en cada nueva operación. Un enfoque disciplinado del riesgo y la recompensa es esencial para evitar mantener posiciones perdedoras por demasiado tiempo.

Sin un plan adecuado, los traders corren el riesgo de perder sus posiciones y beneficios debido a noticias inesperadas del mercado o a tener que generar beneficios durante un periodo prolongado. Un plan de gestión de riesgos que incluya diversas herramientas protege tanto el capital como las ganancias, reduciendo el estrés y la ansiedad. Implementar estas herramientas ayuda a alcanzar los objetivos de trading sin el temor constante de perderlo todo.

Cómo Definir Tus Riesgos

Las herramientas de gestión de riesgos en el trading son fundamentales para definir estrategias de salida tanto para operaciones fallidas como exitosas. La gestión de la exposición al riesgo implica estimar el impacto potencial de varios riesgos sobre una inversión o cartera.

El riesgo en el trading puede evaluarse mediante metodologías activas y pasivas. Los riesgos activos son exposiciones subjetivas derivadas de una estrategia de trading, mientras que los riesgos pasivos son exposiciones objetivas derivadas de eventos de mercado.

Los riesgos activos representan exposiciones subjetivas procedentes de estrategias de trading, y se miden a través del alfa, que evalúa el rendimiento del activo en comparación con un índice de referencia. Un alfa positivo indica un rendimiento superior, mientras que un alfa negativo refleja un rendimiento inferior.

Los riesgos pasivos son exposiciones objetivas derivadas de eventos de mercado fuera de nuestro control. El beta, un coeficiente de riesgo pasivo, mide la volatilidad del activo frente a un índice de referencia. Un beta superior a 1 indica mayor volatilidad, es decir, que la cartera amplifica los movimientos del mercado. Por el contrario, un beta inferior a 1 sugiere menor volatilidad, lo cual indica estabilidad y resiliencia en condiciones turbulentas.

Las Mejores Herramientas y Técnicas de Gestión de Riesgos

Contar con estrategias sólidas de gestión de riesgos en el trading ayuda a prevenir emociones como la euforia y el miedo, que suelen conducir a malas decisiones. Permite realizar análisis objetivos del mercado y seguir su evolución con confianza, sabiendo que se han tomado medidas razonables para limitar el riesgo de pérdidas importantes.

Una de las principales reglas adoptadas por los traders exitosos es limitar el capital destinado al trading a una cantidad que puedan permitirse perder si las cosas salen mal. Este método mejora la toma de decisiones y permite operar sin sentir una presión excesiva.

Además de este enfoque, los traders expertos también emplean técnicas como el backtesting, la definición del drawdown máximo, la colocación de órdenes de stop-loss y límites diarios de pérdida. También aplican estrategias como la asignación de posiciones, el hedging y la diversificación de la cartera. A continuación, analizamos con más detalle cada una de estas técnicas de gestión del riesgo.

Drawdown Máximo

El drawdown máximo (MDD) es una medida del mayor descenso desde un punto máximo hasta un punto mínimo antes de alcanzar un nuevo pico. Se utiliza para evaluar el nivel de riesgo relativo de procedimientos de selección de acciones en función de la preservación del capital. Un drawdown máximo bajo indica pérdidas reducidas, mientras que un drawdown máximo de cero indica ausencia total de pérdidas. La fórmula del drawdown máximo es la siguiente:

El peor drawdown máximo posible es del -100 %, lo que significa que la inversión ha perdido todo su valor. El MDD debe utilizarse en el contexto adecuado para obtener el máximo beneficio del rendimiento de una inversión. Los traders profesionales determinan su MDD en función de su situación financiera y su disposición a asumir riesgos.

Todos los traders tienen un drawdown máximo, que equivale al tamaño de su cuenta. Si te preocupa perder más que tu MDD, establece ese valor como el importe máximo de dinero en tu cuenta de trading.

Backtesting

El backtesting es un método utilizado por traders profesionales que ayuda a analizar y evaluar el rendimiento de una estrategia de trading utilizando datos históricos.

Permite a los traders comprobar la eficacia de sus estrategias sin arriesgar dinero real. Al analizar el comportamiento de la estrategia a lo largo del tiempo, pueden obtener información sobre su desempeño en distintas condiciones de mercado y realizar los ajustes necesarios.

El backtesting aporta valor al identificar posibles fallos en las estrategias, como técnicas poco eficaces, que podrían indicar la necesidad de ajustes. También ayuda a optimizar las técnicas de trading al detectar los parámetros más eficientes, por ejemplo, probando diferentes valores de indicadores para determinar cuáles ofrecen mejores resultados.

Órdenes de Stop-Loss

Una orden de stop-loss (SLO) es una herramienta crucial en la gestión de riesgos, ya que ayuda a traders e inversores a proteger su capital mediante puntos de salida predefinidos. Estas órdenes cierran automáticamente una posición abierta si se produce una volatilidad inesperada y el precio del activo subyacente alcanza un valor determinado, protegiendo la operación de decisiones emocionales durante las fluctuaciones del mercado. Las SLO suelen combinarse con órdenes de take-profit. Las órdenes de take-profit se ejecutan cuando un activo alcanza un objetivo de beneficio, asegurando ganancias antes de una posible reversión del mercado.

Utilizar órdenes de stop-loss como parte de la gestión de riesgos ayuda a controlar la exposición, reduce la probabilidad de pérdidas inesperadas significativas y permite evaluar la relación entre riesgo y beneficio. Esta herramienta permite medir la ganancia o pérdida obtenida en cada operación respecto a la pérdida potencial inicial, facilitando la decisión de no entrar en ciertas operaciones si el beneficio potencial es demasiado bajo en comparación con el riesgo asumido.

Sin embargo, establecer SLOs con demasiada frecuencia puede conllevar comisiones excesivas y pérdida de oportunidades. Para determinar el nivel adecuado de stop-loss, comienza con un porcentaje basado en tu tolerancia al riesgo, considera órdenes basadas en la volatilidad y combina las órdenes de stop-loss con otras técnicas de gestión de riesgos como la asignación de posiciones y la diversificación. Es fundamental hacer backtesting de diferentes niveles de stop-loss utilizando datos históricos para evaluar cómo habrían funcionado en diversas condiciones de mercado.

Diversificación de la Cartera

Se trata de una estrategia utilizada por traders e inversores experimentados para minimizar el impacto de eventos adversos en una inversión o sector específico. Consiste en distribuir las inversiones entre distintas clases de activos o mercados para reducir la exposición a un único valor.

La diversificación de cartera implica seleccionar activos poco correlacionados que se muevan de forma simultánea y tengan una alta correlación con los mismos factores. Las correlaciones positivas o negativas pueden afectar al movimiento de precios de los activos. Los activos con correlación positiva, como el USD/JPY y el USD/CHF, aumentan cuando los mercados se mueven a nuestro favor, lo que puede generar ganancias sustanciales, pero también una mayor exposición al riesgo.

Los activos con correlación negativa, como el USD/JPY y el EUR/USD, se mueven en direcciones opuestas, lo que da lugar a beneficios mínimos que pueden verse anulados por las comisiones de trading. Los activos sin correlación o con baja correlación, como el USD/JPY, no tienen relación en sus precios, lo que conlleva un riesgo significativo y hace que un solo factor pueda generar un gran impacto negativo en la cartera.

Asignación de Posiciones

La asignación de posiciones es una estrategia fundamental que limita el impacto de una sola operación o inversión sobre el conjunto de la cartera, controlando el riesgo mediante la definición del capital que se pone en juego en cada operación. Es lo opuesto a ir “all in”, ya que permite que cada operación limite la exposición a un porcentaje determinado del capital total.

En otras palabras, la asignación de posiciones limita las operaciones del trader al 1–2 % de su cuenta para evitar un impacto significativo de una sola operación. Por ejemplo, establecer una exposición máxima del 2 % en una operación limitaría la exposición total al 100 × 2 %, lo que permitiría realizar 50 operaciones antes de perder todo el capital.

La asignación de posiciones con porcentaje fijo es una estrategia de trading en la que el tamaño de la posición se calcula en cada nueva operación, asegurando que el nivel inicial del stop-loss corresponda a un porcentaje fijo de los fondos de la cuenta. Este método es crucial para mantener una ventaja en el trading y evitar variaciones erráticas en el tamaño de las posiciones.

Permite aumentar gradualmente el tamaño de las posiciones a medida que crece el capital, garantizando un crecimiento constante manteniendo los mismos niveles porcentuales de riesgo.

Límite Diario de Pérdidas

El Límite Diario de Pérdidas (DLL, por sus siglas en inglés) es una herramienta esencial de gestión de riesgos para que los traders controlen las posibles pérdidas y protejan su capital. Este límite determina cuánto puede permitirse perder un trader en un solo día. El DLL se basa en el historial de trading del operador y es más efectivo cuando se establece en el valor de un día promedio con buenos resultados. Se determina en función de la tolerancia al riesgo, la estrategia de trading y el tamaño de la cuenta.

Para calcular el DLL, identifica el punto medio entre tu día promedio ganador y tu mejor día ganador. Al asumir una pérdida menor que la de un día típico positivo, se reduce la presión y, con ello, la probabilidad de cometer errores.

Establecer un DLL es esencial para los day traders en el trading de futuros, ya que ayuda a mitigar riesgos inherentes como pérdidas excesivas que podrían afectar negativamente la rentabilidad. También fomenta una evaluación más cuidadosa de la relación riesgo-beneficio de las operaciones, considerando las posibles pérdidas en relación con las posibles ganancias antes de entrar al mercado.

Un DLL bien definido aporta consistencia al operar cada día, limitando las pérdidas diarias y preservando el capital a largo plazo.

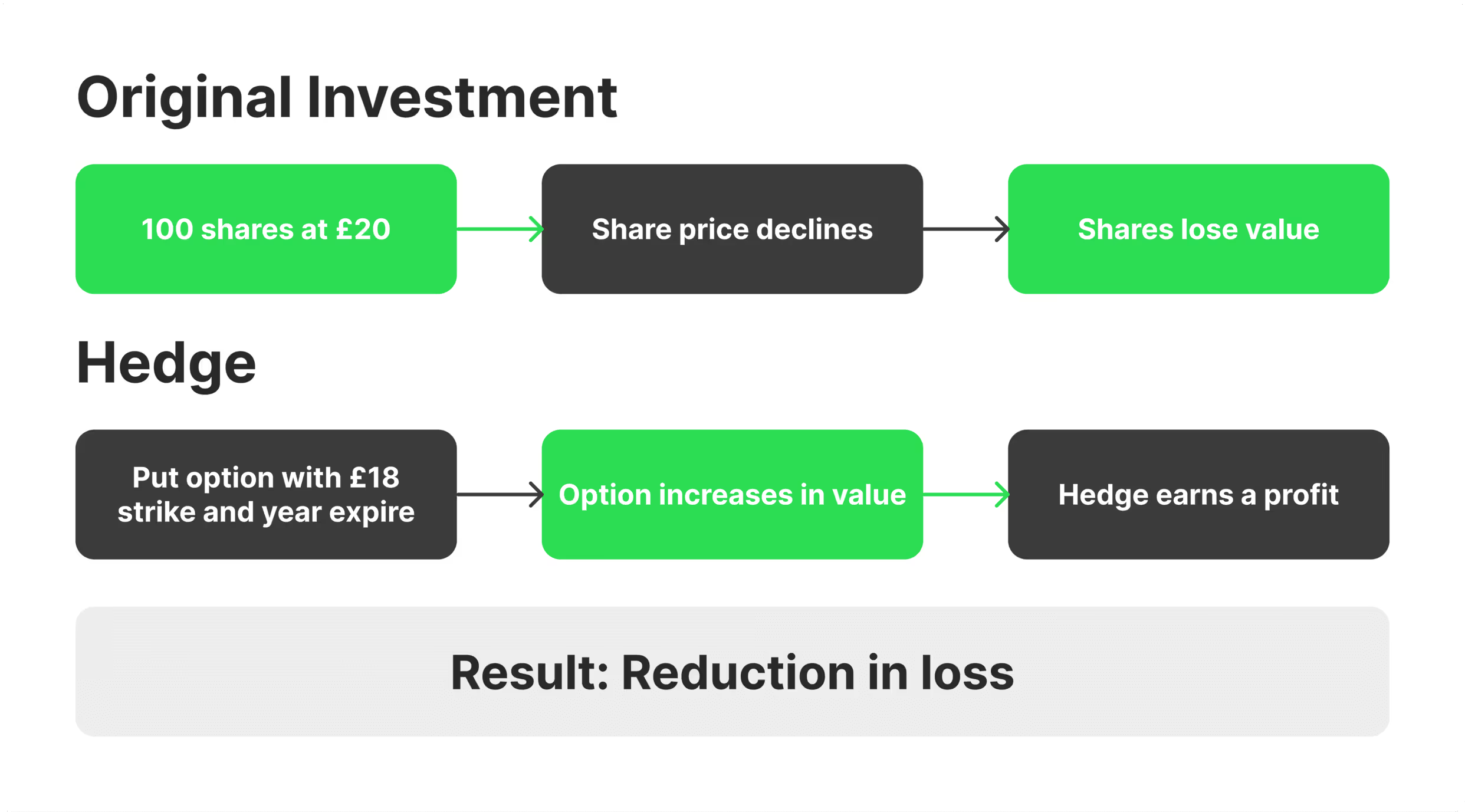

Hedging

El hedging o cobertura es una estrategia de reducción del riesgo en la que el trader adopta una posición compensatoria en un activo relacionado para contrarrestar posibles pérdidas. Esta estrategia es común en mercados inestables para proteger carteras y mitigar pérdidas. Se puede realizar mediante derivados, seguros, contratos de futuros, swaps, opciones y productos OTC.

Por ejemplo, si la empresa ABC produce cereales de maíz, necesita asegurarse de que el precio del maíz no aumente excesivamente durante el proceso de compra. Para ello, la empresa entra en contratos largos compensatorios en el mercado de futuros del maíz a $400 por bushel.

Si el precio spot es de $425 por bushel, la empresa habrá cubierto con éxito esa variabilidad de precio al entrar en un contrato de futuros largo. Si el precio spot baja de $400, la empresa igualmente comprará maíz a $400 por bushel, logrando así un precio fijo de $400 por bushel.

Las estrategias comunes de cobertura (hedging) incluyen long/short equity, pair trading, collar con opciones, reversión de riesgo, cobertura de divisas y diversificación. La estrategia de long/short equity consiste en mantener posiciones largas en acciones que se espera que aumenten de valor y posiciones cortas en acciones que se espera que disminuyan.

El pair trading implica tomar posiciones largas y cortas en valores altamente correlacionados para beneficiarse de las fluctuaciones de precios y reducir el riesgo de mercado. El collar con opciones protege contra caídas en el valor del activo y genera ingresos, mientras que la reversión de riesgo maximiza el aumento de valor limitando el riesgo a la baja. La cobertura de divisas protege contra las fluctuaciones de tipo de cambio, y la diversificación implica invertir en una gama de activos para reducir el riesgo global.

Conclusiones Finales

Una gestión eficaz del riesgo es vital en el trading, ya que garantiza operaciones seguras y minimiza las pérdidas. Conocer los instrumentos básicos de gestión del riesgo ayuda a identificar y evaluar amenazas, maximizando así las ganancias.

Las herramientas de gestión de riesgos ayudan a los traders a tomar decisiones calculadas frente a la incertidumbre, reduciendo el riesgo de pérdidas inesperadas. Dominar la estimación y el control del riesgo garantiza que cada movimiento en el campo de batalla financiero sea medido, dejando menos espacio para acciones impulsivas.

Además, contribuye a mantener la estabilidad emocional, lo cual es esencial para tener éxito en mercados volátiles. Integrar herramientas sólidas de gestión de riesgos empresariales en los procesos de trading es esencial para lograr un crecimiento constante y minimizar el impacto de eventos del mercado.

[[aa-faq]]

Preguntas Frecuentes (FAQ)

¿Cuánto debería arriesgar por operación?

La regla del uno por ciento (One-Percent Rule) limita el riesgo en cada operación al 1 % del capital total, lo que significa que un trader con una cuenta de $10,000 solo puede arriesgar $100 por operación.

¿Cuáles son los instrumentos necesarios para mitigar riesgos?

Las herramientas de gestión de riesgos en el trading, como las órdenes de stop-loss (SLO), el software especializado, las opciones protectoras (protective puts) y las plataformas analíticas proporcionadas por los brókers ayudan a los traders a limitar las pérdidas probables y proteger su capital de inversión.

¿Cómo se calcula el DLL?

El límite máximo diario de pérdidas (DLL) se determina restando un 4 % del saldo inicial de la cuenta, basado en el saldo al cierre de la vela diaria.

¿Qué es la exposición al riesgo de una operación?

La exposición al riesgo evalúa el nivel de riesgo que asume un inversor en una inversión específica, mostrando el potencial de pérdida.

[[/a]]

Conecta con Nuestros Expertos

Nuestro equipo está preparado para ofrecer soluciones ajustadas exactamente a tus necesidades. Exploremos tus opciones y hablemos sobre cómo podemos apoyar tus objetivos

.svg)