Oops! Something went wrong while submitting the form.

Notice: It looks like you are visiting us from United Arab Emirates or have selected it as your residency location.

For accurate information and services under the correct licensed entity, please visit the appropriate section of our website. For more information view Regulatory Information

For accurate information and services under the correct licensed entity, please visit the appropriate section of our website. For more information view Regulatory Information

Liquidity Pulse de B2PRIME: tendencias, perspectivas y perspectivas futuras para 2026

En este artículo

Aleksander Shishkanov

Alexander Shishkanov tiene varios años de experiencia en la industria de las criptomonedas y la tecnología financiera y le apasiona explorar la tecnología blockchain.

En este informe, Grupo B2PRIME, un proveedor global de servicios financieros para clientes institucionales y profesionales, presenta una visión general completa de la evolución clave del mercado en 2025 y sus implicaciones para la actividad comercial y la liquidez en 2026.

A lo largo de 2025, una combinación de crisis macroeconómicas y una rápida innovación tecnológica dieron forma a la liquidez de los mercados financieros. La elevada volatilidad estaba cambiando las preferencias de los inversores, y la creciente influencia de la automatización y los activos digitales definió el año. Las tendencias clave que prevalecieron en 2025 incluyeron:

Volatilidad elevada: Las crisis geopolíticas y macroeconómicas (guerras comerciales, conflictos políticos) provocaron oscilaciones más pronunciadas en las acciones, los metales y las divisas.

Demanda de refugio seguro: El oro y otros metales preciosos atrajeron importantes entradas ante la preocupación por la deuda estadounidense y la inestabilidad mundial.

Dinámica cambiaria: El dominio del dólar estadounidense en las liquidaciones internacionales disminuyó, mientras que el euro y el yen respondieron de manera diferente a la política monetaria y a los flujos de liquidez.

Crecimiento de la adopción institucional de criptomonedas: Los activos digitales han madurado hasta convertirse en una clase en la que se puede invertir, y los ETF y una mayor liquidez facilitan la participación generalizada.

Expansión del comercio automatizado: Los algoritmos impulsados por la inteligencia artificial y las estrategias de alta frecuencia dominan cada vez más la ejecución, lo que reconfigura la liquidez y la estructura del mercado.

En conjunto, estas tendencias sientan las bases para movimientos significativos en las distintas clases de activos. Para comprender mejor cómo se movían los mercados, en la siguiente sección se presentan los datos del mercado y se destacan el rendimiento y la dinámica de los metales, las criptomonedas, las divisas y la renta variable a lo largo de 2025.

El mercado en cifras

Metales

El oro se convirtió en el activo definitorio de 2025. Después de empezar el año en torno a 2.750 — 2.800 dólares por onza para el oro al contado desde el principio, a finales de marzo ya se había elevado a 3.150 dólares umbral.Impulsado por los temores ante la inestabilidad mundial y el aumento de la demanda por parte de los inversores que buscan un «refugio seguro», el repunte se aceleró durante la primavera y el verano.

Octubre marcó un punto de inflexión en el repunte del oro, ya que superó 4.000 dólares por primera vez.Fue una ganancia del 50 al 54% en lo que va del año, lo que situó al oro entre los activos con mejor rendimiento a nivel mundial en 2025.Para los clientes de B2PRIME, el oro era un metal que se negociaba con frecuencia, ya que a menudo representaba una exposición significativa a los metales y actuaba como el «barómetro de riesgo» clave en los flujos observados.

El aumento general se debió a una combinación de factores más allá del miedo. Por ejemplo, una de las razones fue la política monetaria acomodaticia de la Reserva Federal, que ha hecho que los activos que devengan intereses sean menos atractivos y que el oro sea más atractivo para los inversores. Además, los fondos fluyeron hacia el oro en un contexto de debilitamiento del dólar y de un aumento de la deuda estadounidense, que superó 38 mil millones de dólares y este año plantearon importantes preocupaciones.

El precio del oro también se vio impulsado por la enorme demanda de los bancos centrales. Solo en el primer trimestre de 2025, los bancos centrales agregaron aproximadamente 244 toneladas de oro para sus reservas. Al persistir la incertidumbre mundial, más de dos docenas de bancos centrales nacionales, en particular en los mercados emergentes, optaron por reforzar sus tenencias de oro en lugar de confiar en los activos en dólares

A principios de 2025, la plata cotizaba en torno a 30$ por onza. Pero en diciembre, la plata había establecido nuevos récords y había superado los 60 dólares por primera vez. Esto representa un aumento de aproximadamente un 100 a un 110% con respecto al año, lo que representa un rendimiento significativamente superior al de muchos otros activos, incluido el oro.

Sin embargo, la explicación de este repunte no es solo un impulso especulativo. La plata se usa ampliamente en la fabricación. La demanda industrial mundial alcanzó un récord de aproximadamente 680,5 millones onzas solo en 2024.Industrias como la fotovoltaica (paneles solares), los vehículos eléctricos, la electrónica y otras aplicaciones tecnológicas y de «economía verde» absorbieron grandes cantidades de plata, incluso cuando los sectores tradicionales de uso de plata (joyas, platería, monedas/lingotes) se debilitaron.

Al mismo tiempo, la producción y el suministro de plata siguieron siendo limitados. La producción total de las minas y el reciclaje aumentaron solo modestamente, lo que resultó insuficiente para satisfacer la creciente demanda. Se informó de que la capacidad inexplorada rondaba 530.000 toneladas métricas, sin embargo, la oferta mundial de plata en general siguió siendo inadecuada para la demanda en constante aumento. Como resultado, por quinto año consecutivo, hasta 2025, el mercado registró un déficit estructural de oferta.Para 2025, ese déficit se estimó entre ~117 y ~149 millones de onzas, lo que creó una curva de oferta ajustada e inelástica que magnificó los movimientos de los precios.

criptomonedas

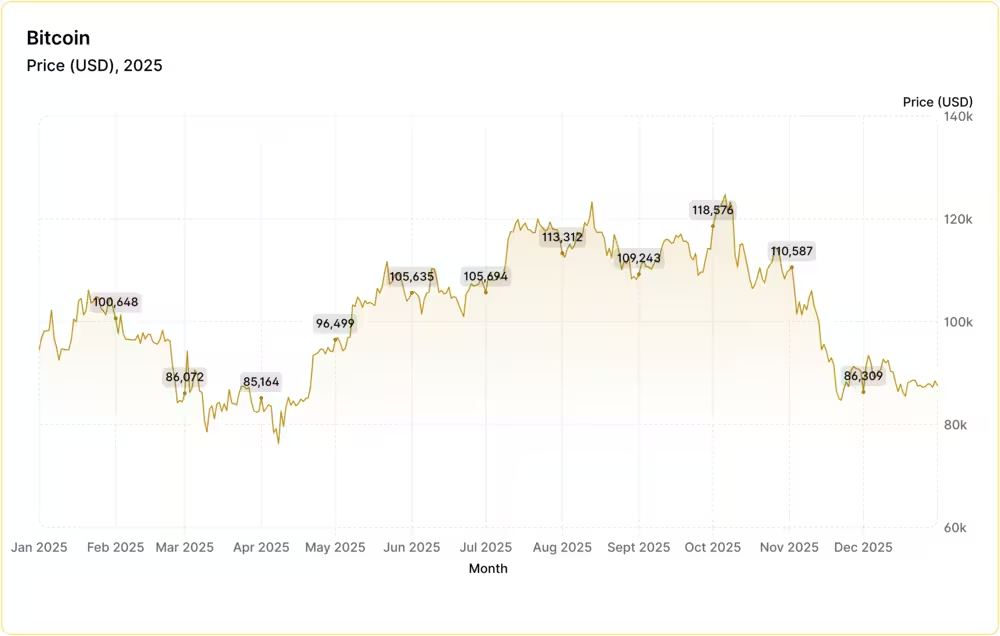

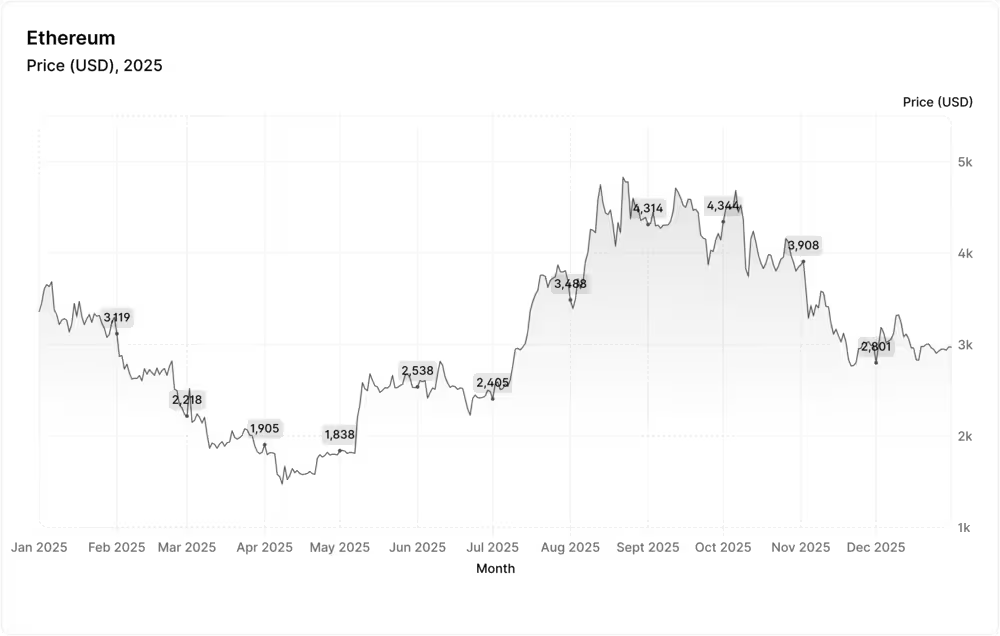

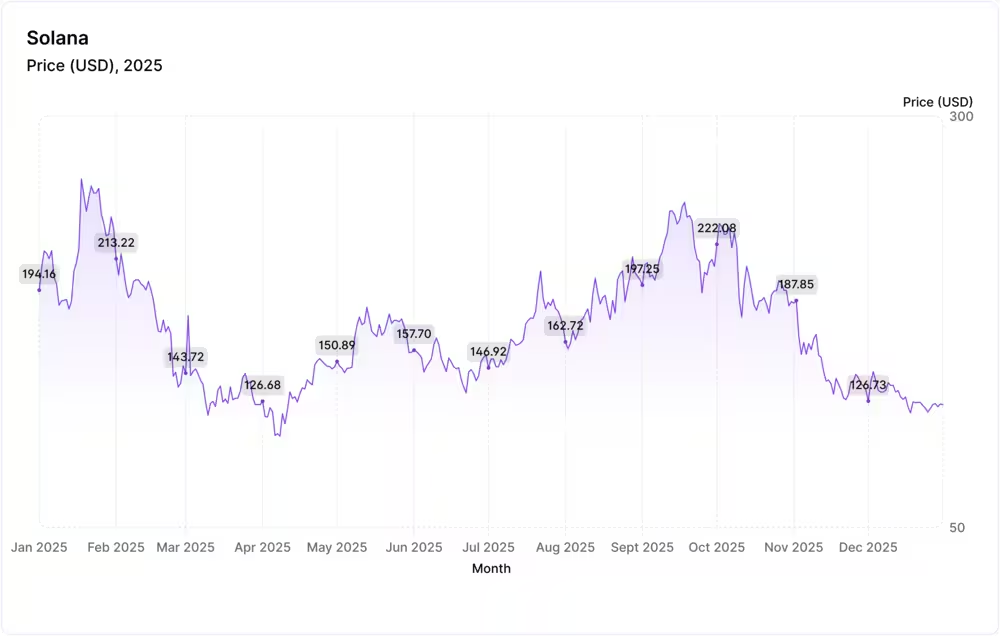

Para los criptoactivos más importantes, 2025 se ha convertido en el año en que se han establecido como un mercado más maduro y confiable, parte integral del sistema. Bitcoin y Ethereum siguieron siendo los dos principales centros de liquidez, con grandes volúmenes al contado y de derivados en los principales mercados. Los movimientos del año estuvieron dominados por TON y Solana (SOL), cada uno de los cuales mostró patrones de rendimiento distintos relacionados con las condiciones macroeconómicas y la demanda de los inversores.

Bitcoin (BTC) siguió siendo el ancla del mercado, registrando una ganancia anual significativa a pesar de la alta volatilidad. Abrió el año en mediados de los 60 000 dólares pero subió a nuevos máximos históricos por encima 100 000$ antes de retroceder durante los períodos de tensión del mercado apalancado.

Ethereum (ETH) mostró un desempeño igualmente sólido: después de comenzar el año cerca 2.300 dólares, ETH repuntó en respuesta a la participación en las participaciones, a la expansión del ecosistema y al lanzamiento de los ETF al contado de Ethereum, que durante varias semanas registraron entradas netas más altas que las de los fondos de Bitcoin. El máximo del año para ETH fue de aproximadamente 4.000 dólares.

TON experimentó una de las narrativas de crecimiento más sólidas del año. Gracias a su integración con la gran base de usuarios de Telegram y al cambio hacia la economía simbólica, el activo experimentó un aumento de la liquidez y del interés de los inversores. Si bien su capitalización bursátil lo situó entre las cinco principales participaciones durante varios meses, alcanzó un máximo de 13 mil millones de dólares este año.

Junto con estas criptomonedas, Solana (SOL) continuó su recuperación de varios años, impulsada por una infraestructura de alto rendimiento y una creciente experimentación institucional con soluciones de liquidación basadas en Solana. A finales de 2025, SOL cotizaba 100 a 130 dólares, con máximos y mínimos volátiles. A pesar de la volatilidad de los precios al final del año, la red procesó más transacciones diarias que las demás cadenas de bloques principales juntas, lo que generó los mayores ingresos por comisiones dentro de la cadena 6 mil millones de dólares en volumen de operaciones diario.

Más allá del rendimiento de los activos individuales, 2025 se definió por el aumento de la liquidez del mercado. La circulación de monedas estables ha aumentado y las carteras de órdenes cambiarias se han profundizado. Se superó la capitalización bursátil total de las monedas estables 300 mil millones de dólares para octubre de 2025, frente a los aproximadamente 200 000 millones de dólares de principios de año. Esto supuso un aumento de casi el 50% en lo que va de año, impulsado por líderes como el USDT, con 176 000 millones de dólares, y el USDC, con 74 000 millones de dólares. A finales de 2025, la oferta alcanzó un récord de casi 314 000 millones de dólares gracias a la claridad normativa, incluida la Ley GENIUS.

Los ETF siguieron siendo el principal impulsor de los flujos de capital hacia las criptomonedas. Permitieron a los fondos de pensiones, a los gestores de patrimonio y a los asignadores institucionales participar en activos digitales a gran escala. Para 2025, los ETF de Bitcoin fueron el producto de inversión criptográfico dominante, con un AUM total de alrededor de ~ 121 mil millones de dólares a nivel mundial a finales de 2025.

Forex

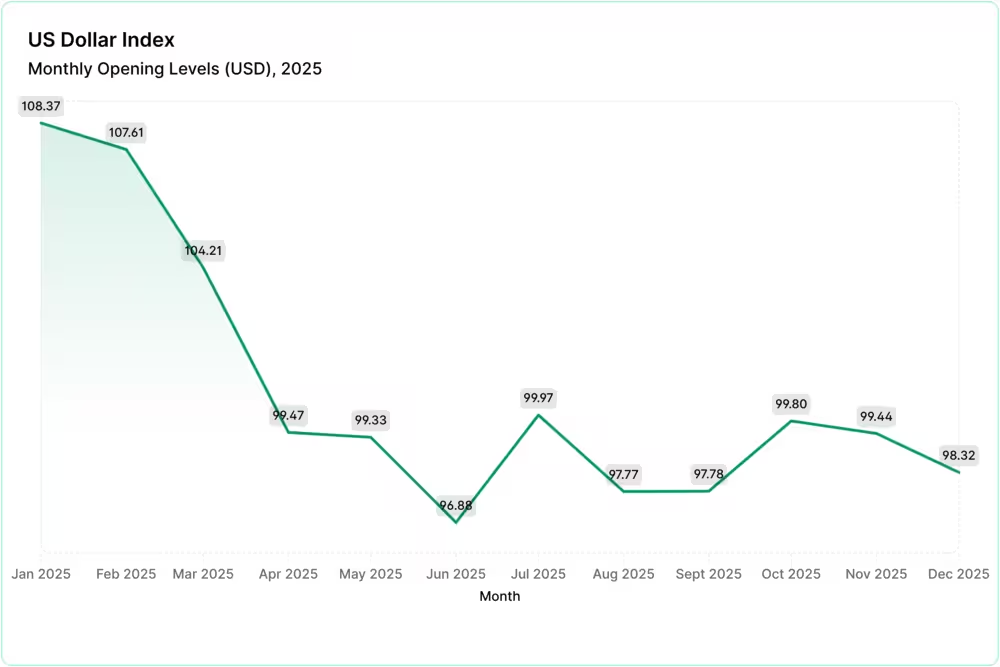

En 2025, el mercado de divisas se movió principalmente en respuesta a la inflación y, a lo largo del año, las condiciones de liquidez desempeñaron un papel clave en la firmeza con la que las monedas reaccionaron a estos cambios macroeconómicos. El dólar estadounidense se mantuvo en el centro de las operaciones cambiarias mundiales, aunque su predominio en las liquidaciones internacionales ha disminuido. Debido a que la Reserva Federal recortó los tipos de interés más lentamente de lo que esperaban los mercados y a que la deuda estadounidense ha superado la marca más alta, el índice DXY se ha ido introduciendo gradualmente disminuido desde el máximo de 109 hasta el mínimo de 97-98.

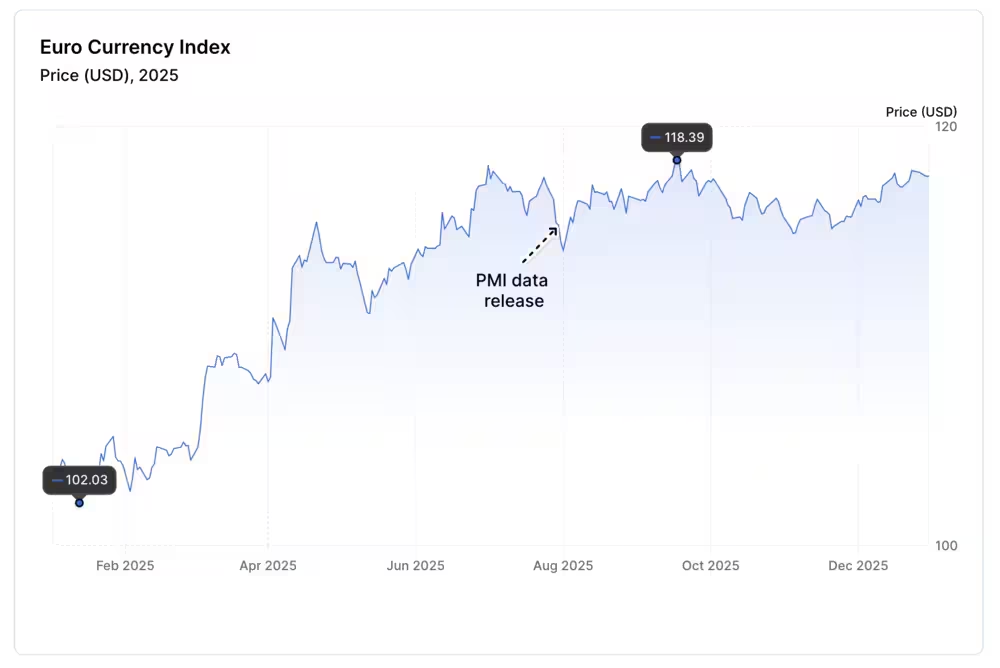

El euro se enfrentaba a un entorno diferente. La inflación de la eurozona se enfrió más rápidamente para 2% en noviembre, por debajo del 2,5% anterior, lo que llevó a los inversores a esperar recortes de tipos ligeramente mayores por parte del BCE. Esto mantuvo al EUR/USD en una tendencia alcista, con precios que pasaron de un mínimo del 1,04 a un máximo de 1,17. El propio índice del euro creció durante todo el año, alcanzando máximos de 115-116. La liquidez en los pares de euros se mantuvo sólida, pero durante publicaciones de datos europeas más débiles, como las lecturas débiles del PMI o la rebaja de las previsiones de crecimiento, la liquidez se redujo lo suficiente como para permitir que la fortaleza del USD se extendiera con un poco de fuerza.

El yen japonés (JPY) fue una de las divisas más sensibles del año. El BOJ es gradual tasa los aumentos mantuvieron amplios los diferenciales de tipos y el USD/JPY gastó períodos prolongados superiores a 150, llegando a veces a 160. Muchos inversores utilizaron el yen en las operaciones de carry trade, una estrategia de inversión en la que los operadores solicitan préstamos en una divisa con un interés bajo e invierten en una divisa con un interés más alto.

Como resultado, hizo que la liquidez fuera altamente unilateral durante los períodos de calma y riesgo. Cuando la volatilidad mundial aumentó, especialmente tras las oscilaciones de las rentabilidades estadounidenses, las posiciones en el yen se relajaron rápidamente, lo que provocó una brusca y repentina reversión del par USD/JPY. Estos movimientos se produjeron con frecuencia porque la liquidez se agotó brevemente, lo que demuestra hasta qué punto la negociación del yen depende en gran medida de las condiciones del mercado.

Índices de mercado

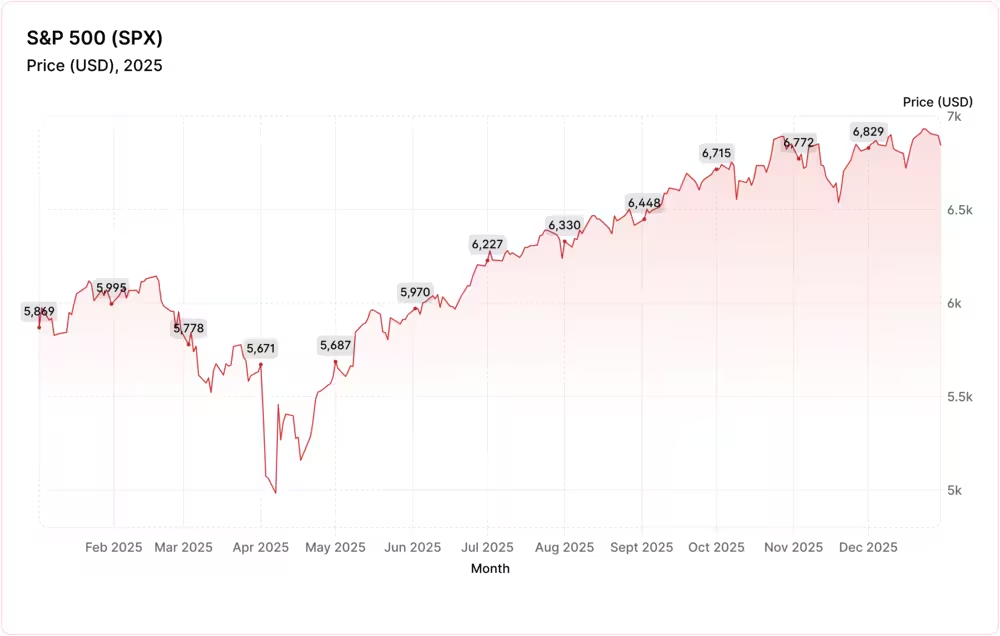

En 2025, los principales índices bursátiles mundiales mostraron una divergencia regional significativa, y su desempeño estuvo determinado por la liquidez local. En los Estados Unidos, los principales índices registraron sólidas ganancias en lo que va del año. A principios de diciembre, el S&P 500 había avanzado aproximadamente 13%, mientras que el Nasdaq Composite subió aproximadamente 17%, y el promedio industrial Dow Jones subió un 6%.

Los sólidos beneficios corporativos, el continuo entusiasmo por las megacapitalización de la IA y la tecnología y el último recorte de tipos de la Reserva Federal para 3,5— 3,75% aumentó el apetito por el riesgo a finales de año, lo que se tradujo en mejores resultados. La fuerte liquidez de los ETF y futuros de acciones estadounidenses contribuyó a que estas tendencias se mantuvieran, suavizando la volatilidad en torno a la publicación de datos clave y facilitando que los flujos institucionales repercutieran en los precios.

Los índices europeos también tuvieron un buen desempeño y, a menudo, superaron a los índices de referencia estadounidenses en cuanto a rentabilidad total. En septiembre de 2025, índices como el Euro Stoxx 50 y el DAX tenían entregado ganancias de dos dígitos, por ejemplo, el DAX subió cerca de más en 19,9% y el Euro Stoxx 50 por alrededor 16,1% lo que va de año en medio de los avances industriales. La persistente liquidez de los ETF de renta variable europea permitió al mercado repuntar gracias a la mejora de los datos económicos y a la flexibilización de las condiciones monetarias. Sin embargo, en ocasiones, la menor liquidez intradía hizo que las acciones europeas fueran más sensibles a las noticias de primera plana que las de sus pares estadounidenses.

En Asia, el panorama era bastante confuso. El Nikkei 225 subió aproximadamente un 15,2% durante el año, beneficiándose de los sólidos ingresos de los exportadores y del apoyo político del BOJ. Al mismo tiempo, los flujos de capital extranjero a finales de 2025 cambiaron, ya que los mercados asiáticos registraron un importante volumen de divisas netas salidas (unos 10 000 millones de dólares en noviembre) debido a la preocupación por la valoración de la tecnología, especialmente el repunte de la IA, que agotó brevemente la liquidez de las bolsas locales.

Tendencias tecnológicas

El panorama tecnológico está cambiando y la principal tendencia de 2025 fue el crecimiento sin precedentes del mercado de negociación algorítmica. El mercado global de estrategias algorítmicas fue estimada alcanzar los 3.850 millones de dólares en 2025, con un crecimiento previsto de 13.07 millones de dólares en 2035, lo que representa una tasa de crecimiento anual promedio de más del 13% durante la próxima década.

El principal impulsor del algotrading en los últimos años es la implementación de soluciones avanzadas de inteligencia artificial y aprendizaje automático en los sistemas de negociación automatizados. En 2025, América del Norte representó la mayor parte de esta tecnología, con aproximadamente 46% de la cuota de mercado, y las plataformas en la nube representan más de 54% de despliegues.

Este crecimiento tecnológico de algotrading está directamente relacionado con el creciente número de billetes pequeños y la carga de liquidez. Los algoritmos facilitaron la ejecución de más de 70% de las transacciones en el comercio de criptomonedas, lo que aumentó significativamente la participación de los pedidos automáticos en los grandes mercados. En los fondos tradicionales, los algoritmos aumentaron la ejecución automática a aproximadamente 30% de todos los pedidos en las bolsas más grandes y en el mercado Forex, más de 35%. Sin embargo, la negociación algorítmica implica riesgos importantes, incluidos los fallos de ejecución y otros.

Con los avances tecnológicos, la identificación de las discrepancias de precios y la dinámica del mercado se hizo más eficiente. Al aprovechar los algoritmos de alta frecuencia para monitorear y actualizar los diferenciales, estas herramientas contribuyeron a aumentar la liquidez del mercado y a ajustar los precios. Como resultado, el algotrading se utilizó cada vez más en 2025 junto con los enfoques discrecionales tradicionales, en los que los sistemas automatizados ayudaban al procesamiento y la ejecución de los datos, mientras que los responsables humanos de la toma de decisiones conservaban la supervisión y el control.

Otra transformación infraestructural clave que tiene un gran impacto en la liquidez y los mercados financieros en general es la transición constante a la negociación ininterrumpida, que ya está establecida en el mercado de las criptomonedas y también se ha extendido a otras plataformas. Esto implica una carga continua en los sistemas de ejecución, gestión de riesgos y supervisión, lo que, por un lado, aporta liquidez, pero, por otro lado, aumenta la carga para los operadores y para la provisión de estos sistemas.

Avances regulatorios

El entorno regulatorio se desarrolló muy bien este año y marcó grandes avances en todo el mundo. En las principales jurisdicciones, los reguladores pasaron a exigir resultados reales y mensurables. En el Reino Unido, por ejemplo, la Autoridad de Conducta Financiera forzado firmas para demostrar que los precios, el diseño de los productos y las experiencias de los clientes eran justos, no solo cumplían con las normas de divulgación. En la Unión Europea, la Autoridad Europea de Valores y Mercados (ESMA) también intensificó su supervisión, esbozando cómo las empresas deben evaluar y mantener políticas efectivas de ejecución de órdenes.

Un desarrollo sobresaliente fue el plena entrada en vigor de la Ley de Resiliencia Operacional Digital (DORA) en toda la UE el 17 de enero de 2025. DORA cambió la forma en que las empresas deben gestionar el riesgo tecnológico, la ciberseguridad y los proveedores de servicios de terceros, como las plataformas en la nube. La ley sustituyó los sistemas de notificación antiguos y fragmentados por un estándar unificado para la gestión del riesgo de las TIC y la notificación de incidentes de ciberseguridad. Los reguladores también comenzaron a designar a los principales proveedores de tecnología como «proveedores críticos», destacando que la resiliencia depende de todos los ecosistemas de servicios.

La liquidez y la calidad de la ejecución llamaron la atención este año. Más allá de las reservas de liquidez y los marcos de riesgo a nivel de las empresas, los reguladores reconocieron que la liquidez es fundamental para la estabilidad de los mercados. En la UE, las autoridades movido mantener los tratamientos de liquidez transitorios para respaldar las transacciones de financiación de valores, que sustentan los mercados monetarios y los flujos de financiación. Supervisores emitido nuevas directrices sobre las herramientas de liquidez de los fondos de inversión para ayudar a los gestores a responder al estrés, y las revisiones del sector destacaron que las prácticas de liquidez débiles de algunas empresas podrían amplificar las perturbaciones.

La regulación de las criptomonedas también se hizo más concreta. El Reglamento sobre los mercados de criptoactivos (MiCA) de la UE siguió desarrollándose, lo que exige una gobernanza y una autorización sólidas para los proveedores de servicios de activos digitales. El organismo de control europeo, la ESMA, por su parte, señalizado su interés en ampliar aún más los poderes de supervisión de las criptoempresas para garantizar una aplicación coherente en todos los estados miembros, una respuesta a los enfoques nacionales fragmentados y a los crecientes riesgos a medida que las criptomonedas interactúan más con las finanzas tradicionales.

Áreas clave a monitorear para 2026

[[aa-key-takeaways]]

Tendencias esperadas para 2026:

Desarrollos en la automatización del mercado

Actividad de los participantes profesionales en activos tradicionales y digitales

Flexibilización gradual de las regulaciones

Expansión de las «superaplicaciones»

Rendimiento de los activos de refugio seguro

Adopción institucional de las criptomonedas

Los bancos potenciales se abren más a las asociaciones

[[/a]]

De cara al 2026, es posible que los participantes en los mercados sigan estudiando herramientas impulsadas por la inteligencia artificial para la negociación, la gestión de riesgos y el cumplimiento, una tendencia que algunos gestores de activos pueden considerar importante observar para la evolución del mercado. Los activos de refugio seguro, como el oro, podrían experimentar algún movimiento en función de los acontecimientos políticos o los acontecimientos geopolíticos inesperados podrían hacer que los mercados fueran más volátiles.

Al mismo tiempo, las instituciones pueden volverse más activas en el sector de las criptomonedas. En la actualidad, las encuestas de opinión institucional show que casi la mitad de los grandes inversores están considerando aumentar su exposición a los activos digitales, y casi la mitad considera que las criptomonedas son una clase de inversión legítima de cara a 2026. Se ha considerado que los avances normativos, como el marco de las monedas estables de EE. UU. y las normas sobre el MiCA de la UE, favorecen a los inversores profesionales y pueden contribuir a la liquidez. Si bien la volatilidad a corto plazo puede persistir debido a las incertidumbres macroeconómicas y políticas, la evolución de la normativa a finales de 2025 puso de manifiesto un interés creciente por parte de las instituciones, pero la tendencia general hacia una mayor participación y una mayor madurez de los criptomercados sigue siendo incierta.

Si bien el entorno regulatorio se endureció en 2025, algunos responsables políticos de los Estados Unidos discutieron la modernización de las reglas para las monedas estables y los activos digitales, y para bancos como Bank of America expandida acceso a criptomonedas para clientes patrimoniales a principios de 2026, lo que refleja la adaptación continua de la industria a los marcos regulatorios existentes.

Europa adoptó un enfoque cauteloso. Programa de trabajo de la ESMA para 2026 enfatiza simplificación y presentación de informes proporcionada, junto con los esfuerzos continuos para construir mercados de capitales integrados en toda la UE, tal como se ha publicado. Al mismo tiempo, los reguladores introdujeron marcos de riesgo de liquidez más detallados para los fondos, obligando a los gestores a implementar múltiples herramientas de gestión de la liquidez con arreglo a normas armonizadas para resistir mejor las tensiones del mercado.

También hemos descubierto que la automatización ha contribuido al creciente interés por las plataformas «superaplicaciones» todo en uno, en las que los servicios de negociación, pagos, préstamos y criptografía se ofrecían en una sola interfaz. Los bancos han empezado a abrirse más a las colaboraciones con la tecnología financiera, con el objetivo de aprovechar su agilidad a cambio de acceder a sus grandes bases de clientes y a los procesos establecidos.

La evolución del mercado en 2025 puso de manifiesto un entorno más estable y predecible; sin embargo, la liquidez se ha consolidado cada vez más en torno a proveedores capaces de ofrecer una ejecución estable y estructurada institucionalmente en metales, criptomonedas y los principales pares de divisas. A medida que el mercado se fue automatizando, regulando y apostando más por los metales, el papel de un verdadero socio de liquidez preferencial pasó a ser fundamental para la resiliencia operativa y la competitividad en 2025.

En 2025, muchos corredores abandonaron los feeds fragmentados de una sola fuente o la ejecución minorista. Los líderes del mercado en 2025 fueron aquellos que construyeron su infraestructura basándose en una liquidez de primer nivel, con precios uniformes, enrutamiento de baja latencia y un enfoque multiactivo.

En este artículo no se proporcionan consejos de inversión, recomendaciones ni predicciones futuras. El rendimiento pasado no indica resultados futuros.

Conecta con Nuestros Expertos

Nuestro equipo está preparado para ofrecer soluciones ajustadas exactamente a tus necesidades. Exploremos tus opciones y hablemos sobre cómo podemos apoyar tus objetivos

.svg)

.avif)